資産運用とは、自身の保有する資産を貯蓄・投資し効率的に資産を増やしていくことです。

そこで今回は貯蓄・投資する対象となる代表的な金融商品の種類について、各々の特徴やリスクについて説明していきます。

それぞれの金融商品を比較しやすいよう、とくに収益性・安全性・流動性(換金性)の観点からお話します。

資産運用における金融商品の種類

ここからは資産運用における金融商品の種類ごとにその特徴とリスクについて一つずつ説明していきます。

金融商品というと様々な種類がありますが、ここでは代表的なものとして預金・株式・債券・投資信託・FX・REIT(リート)・保険を取り上げています。

預金

円建てで元本保証となっていますので安全性は非常に高い金融商品です。また、普通預金であれば流動性(換金性)も各金融商品の中でも最も高い部類に入ります。

ただしペイオフ解禁によって、各預金取扱い金融機関(銀行等)ごとに預金保険の限度である元本1000万円とその利息を超える部分については、一部の預金を除いて元本は保証されていません。

さらに、定期預金は普通預金と比較するとやや流動性(換金性)が低下します。

また日銀がマイナス金利政策を導入した影響で預金金利は低下しており、収益性は非常に低い状態にあります。その収益性が低いことからインフレリスクに対応しづらい点が挙げられます。

株式

証券取引所に上場している株式を証券会社を通して、株価が安い時に買い高い時に売れば値上がり益が期待できます。

また購入する株式によっては、株主の権利として配当金や株主優待を享受できますので、収益性は非常に高いといえます。

そして株式を売却した日(約定日)から起算して4営業日目に現金として引き出せますので、それなりに流動性(換金性)も高いといえます。

ただ価格変動リスクが大きいので、結果的に株価が高い時に買い、安い時に売ると損失を被る可能性がありますから安全性は低いと言わざるをえません。

国内債券

国債や地方債、社債(事業債)といったものが代表的です。満期(償還期限)まで保有すると、発行体が破綻等していなければ元本が満額で戻ってきますので、安全性は比較的高い場合が多いです。

ただ、この発行体リスクの大小によって利回りの高低が左右されるため、

発行体リスクが大きい→安全性が低い→収益性が高い

発行体リスクが小さい→安全性が高い→収益性が低い

という関係性になります。

また金利変動リスクがあり、途中売却時に市場の金利が高ければ債券価格が下落しており、元本割れとなる可能性があります。

株式のように証券取引所を通して、不特定多数の市場参加者による売買がされているわけではなく、相対取引となる場合が多いため、相対的に流動性(換金性)はやや低めといえます。

さらに預金より収益性が高いものの、債券もインフレリスクに対応しづらい金融商品といえるでしょう。

外国債券について

外国債券へ投資する場合、日本と比べ利率の高い債券があるのと為替変動があるため、上手に運用すればインフレに強い金融商品となります。

ただ、投資タイミングによって為替変動で利益が出る反面、損失が発生することもある点は注意が必要です。

投資信託

投資信託は商品ごとに株式や債券、外貨、REIT(リート)等、また複数の金融商品を組み入れて(バランス型)おり、それぞれの特徴やリスクを有しているといえます。

一部を除いた投資信託に共通するリスクとしては価格変動リスクが挙げられますので、収益性がそれなりに高い反面、安全性はやや低いです。

また外国株式や外国債券など海外資産での運用の場合、国内株式よりも受渡日が1営業日以上遅い(約定日から起算して5営業日以上)ため、流動性(換金性)は相対的にやや低いといえるでしょう。

FX

FXは外国為替証拠金取引を指すこともありますが、今回は包括的に外国為替取引を指しています。

為替の変動があり、たとえば円高の時に外貨にして円安の時に円にすれば為替差益を享受することができます。

単純な円→外貨、外貨→円といった外国為替取引であれば、流動性(換金性)は高いでしょう。

ただ円安の時に外貨にして円高の時に円に戻した場合、為替差損を被る可能性があるため安全性は高いとはいえません。

また、成長途上の新興国の通貨に投資する場合に顕著ですが、その国特有の政治や経済、そして外交問題などカントリーリスクが挙げられます。

REIT(リート)

REIT(リート)とは不動産投資信託のことです。

投資家から資金を集めて複数の不動産に投資をして、不動産から得られる家賃や売却益を配当金として受け取ることができます。

また株式と同様に、証券取引所に上場しているREIT(リート)を証券会社を通じて安い価額で買い、高い価額で売れば値上がり益を期待できるため収益性は高いといえます。

そして株式と同様、流動性(換金性)もそれなりに高いといえるでしょう。

ただ前述の価格変動リスクのために安全性は低いです。

保険

貯蓄性の高い生命保険は、資産運用における金融商品として有用な場合があります。

保険の種類にもよりますが、預金や債券と比較すると相対的に収益性が高く、一方で保障があるために安全性もそれなりに高いといえます。

一方で中途解約時に元本が大きく毀損する、いわゆる流動性リスクがあるため、流動性(換金性)は低いといえます。

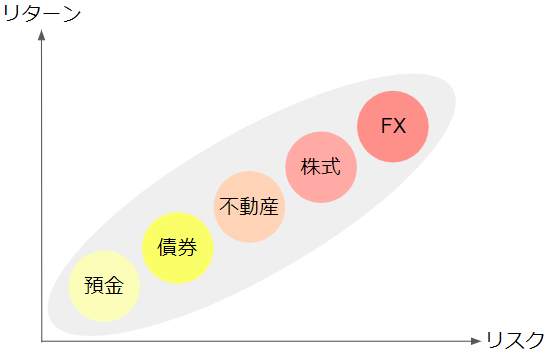

代表的な金融商品のリスクとリターン(イメージ)

以下の通り、リスクとリターンのイメージをグラフにまとめました。

一般的には、預金>債券>不動産>株式>FXの順にハイリスク・ハイリターンとなります。投資にあたり参考にしてみてください。