「月5万円の掛金で30年間5000万円の資産を形成するために年間6%で運用する」

例えば確定拠出年金(401k)においてこの運用目標を達成するために、投資信託を利用する方法があります。そこでリスクとリターンのバランスを考えながら、投資信託をうまく組み合わせていくコツが大事になるでしょう。

ということで当記事では、確定拠出年金(401k)の運用テクニックや投資信託選びのコツについて解説します。

初心者の方でもわかりやすく実践に移しやすい解説を行っていますので、ぜひ最後までお付き合いください。

目標の運用利回りに見合う投資信託等の資産配分を考える

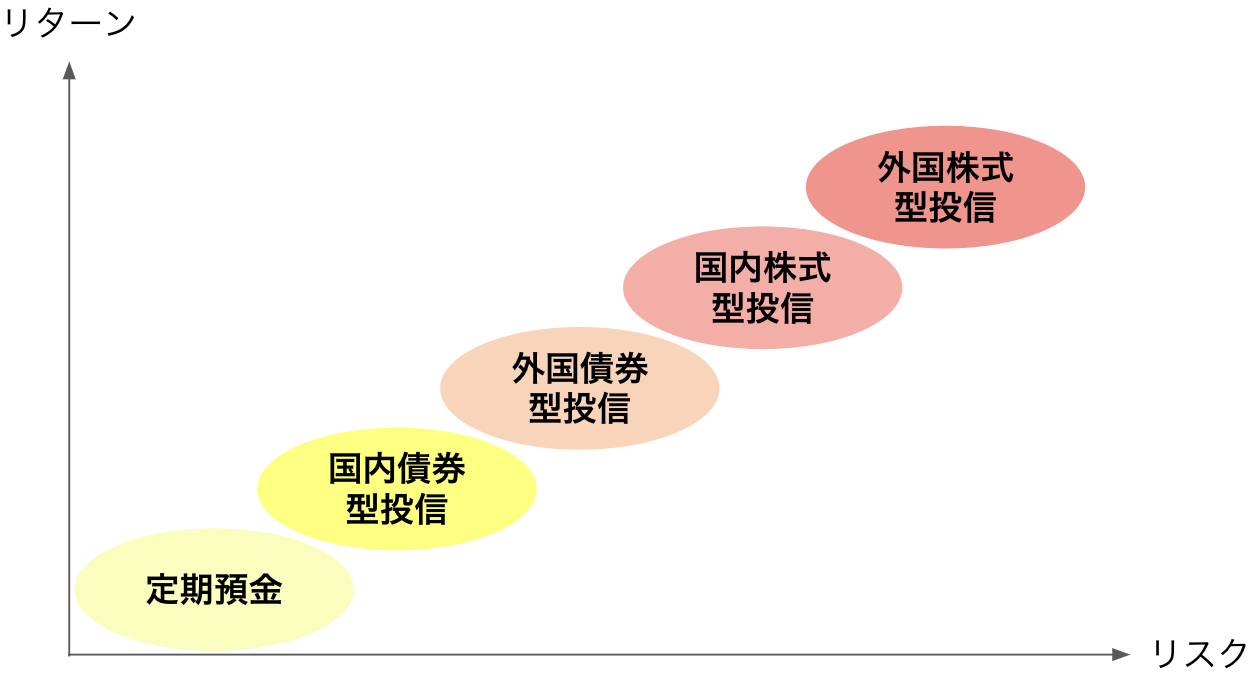

確定拠出年金(401k)の運用における資産配分とは、「運営管理機関」が提示する運用商品(預金や有価証券、保険商品等)の組み合わせのことです。

そこで各々の運用商品の特徴、特にリスクとリターンの高低を把握した上で、組み合わせを考えていく作業が大事になってきます。

そのため以下、元本保証の運用商品である定期預金を最もローリスクローリターンと考え、各々の投資信託がどのくらいのリスクリターンとなるかを並べてみました。

厳密なリスクリターンは、各個別の投資信託ごとに検討していく必要がありますが、基本として押さえる点は上記になります。

そして今回の目標とする運用利回りは、冒頭で申し上げた年6%と比較的高めです。そこで外国債券型投信や、相対的にリスクリターンの高い国内・外国の株式型投信を入れることなどを検討していきます。さらに一発で最適な資産配分はできない前提で一旦、資産配分を決めてしまうことも肝心です。

投資信託選びのコツは主に3つ!

ここで簡単ではありますが、投資信託を選ぶコツを以下に説明します。

1. まず運用方針をチェック!

ご自身の目標とする運用利回りを考慮し、投資信託説明書(交付目論見書)の前半のページに記載されている運用方針を確認するとよいでしょう。

例えば株式型であれば株価指数等に連動するように運用するパッシブ型なのか、または運用会社やファンドマネージャーが独自に銘柄選定を行い運用するアクティブ型なのか等を確認してみてください。そして債券型であれば運用対象が国債なのか、公社債なのか等を確認するようにしましょう。

2. 次に実績(リスクリターン)を把握しよう!

次に目標とする運用利回りが達成できるかの参考に、運用報告書や運用レポートを通じて直近の運用成績を確認しましょう。

もちろん運用成績は過去の成果ですから、将来も同様のパフォーマンスを発揮し続けられる保証がないことに注意は必要です。

3. 最後に意外と見落としがちなコストを必ず確認!

投資信託の信託報酬は運用期間中に発生する継続コストであるため、必ずチェックしておきましょう。

確定拠出年金(401k)の運用は長期間にわたるので、コスト負担がどの程度になるかを把握するのは大事です。

そのため様々な投資信託を見比べるなどし、保有期間中のリターンに見合ったコストかを検討してみてください。

確定拠出年金(401k)の運用テクニック

確定拠出年金(401k)の制度を利用して、以下3つのテクニックを使って資産配分の最適化を行うとよいでしょう。

1. モニタリング

「モニタリング」とは、日々変動する運用資産の時価評価を定期的にチェックすることです。

チェック項目としては、①各運用商品の時価評価の変化、②トータルでのご自身の資産残高の推移の2つが考えられます。

① 各運用商品における時価評価の変化のチェック

確定拠出年金(401k)の個人別残高表が送付される時期(運営管理期間によって違いますが通常は年1回)を含めて、およそ3ヶ月に1回を目安としてチェックしたほうがよいでしょう。

② ご自身のトータルの資産残高をチェック

頻繁に行うものではなく、半年に1回を目安としてチェックしていきましょう。

もしその時間も取りづらいということであれば、年1回でも構いません。

ただ当該チェックは、ご自身の資産残高が運用目標の給付金総額に対して、現在どの程度まで到達するかを把握する非常に大切な作業となります。そのことを忘れず、ご自身のトータルの資産残高をチェックし続けてください。

2. 配分変更とスイッチング

① 配分変更

配分変更とは、毎月の拠出金で購入する運用商品の比率を変更することです。そして目標の運用利回りを達成するには、運用状況に応じて適宜変更していく必要があります。

あわせて知っていただきたいのは、配分変更にコストは掛からないことです。ただし定期的にモニタリングを行う前提でなければなりませんし、むやみに配分変更するのは得策ではないことも心得ておきましょう。

② スイッチング

現在保有している運用商品を売却・解約して、他の運用商品に買い換えることを指します。

このスイッチングには、投資信託のコストの一つである信託財産留保額がかかる場合がありますので、コスト負けしないよう注意してください。

3. リバランス

リバランスとは加入当初に決めた運用方針を守るために、徐々にバランスが崩れていく資産を元のバランスに修正し、一貫性を保たせることをいいます。

そこで金額や資産配分をピッタリにしようと考える方がいらっしゃいますが、時価評価が刻々と変化する状況下では現実的ではありません。ある程度はゆったり考えるようにしましょう。

あわせてリバランスの注意点としては、スイッチング同様にコストが掛かるケースがある点です。

まとめ

最後になりますが今回は、確定拠出年金(401k)の運用テクニックや、投資信託選びのコツについて解説しました。

しかしここからさらに踏み込んで、どの商品でどのくらい運用したらよいかについては、個々人ごとに目標が異なるので全員に当てはまる最適な方法はありません。

試行錯誤しながら、ご自身に合った運用を見出すとよいでしょう。

とはいえもし助言が必要な際は、私たちL!NX(リンクス)にいつでもお声かけくださいね。