「介護保険」や「介護」と言われても、若い世代の方にはピンと来ないのではないでしょうか?

特に子育て世代では、子供の習い事や学費など教育費が大きくかかる時期で、『子育てで頭が一杯だし、介護なんてまだまだ先のことでしょ?』と思われるはず。

しかし、人生90年といわれる時代。

全く介護の手を借りることなく、人生を全うできる方ばかりではありません。

もはや、介護は長生きをするうえで切っても切れないものとなっています。

そこで、介護は遠い未来のことで、今まで考えたことがなかった方こそ、当記事を機会に介護保険と介護について学んでみましょう。

参考記事:【保存版】各保険の仕組みを初心者向けにわかりやすく解説!

公的・民間の介護保険のしくみ

介護保険には公的介護保険と、民間介護保険があります。

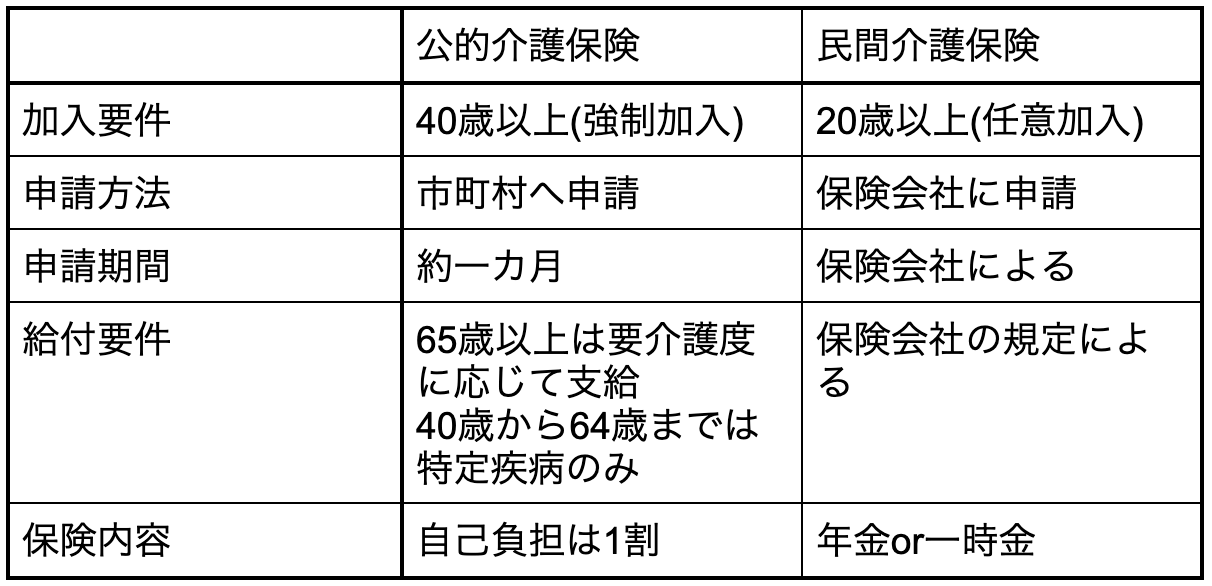

このうち公的介護保険は、40歳以上の国民に加入が義務付けられており、40歳から64歳の被保険者は第2号被保険者、65歳以上は第1号被保険者とされます。

これに対して民間介護保険は、20歳以上であれば誰でも加入できる任意の保険です。

実際に介護が必要でサービスを受けるには、公的介護保険だと居住する市町村に申請を行います。そして、この申請からサービス開始までは約1ヶ月かかると言われています。

また第1号被保険者は、介護の理由を問わず給付を受けることが可能です。ただし、第2号被保険者は加齢に起因する特定疾病でのみしか給付が受けられないので、注意が必要です。

そして公的介護保険では基本的に、実際に受けたサービスの1割が自己負担となります。

一方、民間介護保険でサービスを受けるためには、保険会社に必要書類を提出し、所定の要件をクリアすれば、年齢制限なく給付金の受け取りが可能です。

民間介護保険では契約内容に応じて給付金が支給され、年金受け取りと一時金受け取りを選択できます。

ちなみに以下、公的介護保険と民間介護保険の相違点を簡単な表にまとめましたので、ご参照ください。

民間介護保険の特徴

公的介護保険では、治療や介護など医療サービスを現物で受け取る一方、民間介護保険では給付内容に応じて給付金が支給されます。

受け取り方法は、一時金または年金のいずれかを選択できるため、介護の状態によって適した方法を選べます。

たとえば介護用品の購入や介護に伴う改築といった、まとまった大きなお金が必要な場合は一時金受け取りがベターです。

一方で、年金受け取りを選択した場合、継続的な介護費用の負担を軽減できるため、介護が長期間にわたる際の経済的な不安を解消してくれるはずです。

このように、給付金の受け取り方法が異なるのが、公的介護保険との大きな違いです。

また、公的介護保険では年齢に応じて被保険者が区分され、給付要件も異なるため、介護状態になっても給付が受けられるとは限りません。

しかし、民間介護保険では20歳以上の加入者であれば、介護状態になった際に年齢や原因に関係なく、給付を受け取れるのが特徴です。

民間介護保険のメリット・デメリット

公的介護保険と特徴が多く異なる民間介護保険ですが、どのようなメリットとデメリットがあるのでしょうか。

メリット

まず大きなメリットとしてあげられるのが、給付された保険金を自由に使えることです。

公的介護保険での不足分に充てることもできますし、有料老人ホームの入居一時金にしたりと、公的介護保険では支払い対象とならない部分のカバー分として利用できます。

また、民間介護保険は年齢や、介護が必要になった原因に関する制限も無いため、若い間に介護状態になった際の備えになることも大きな強みです。

デメリット

一方で民間介護保険のデメリットは、加入したいからといってすべての人が保険に加入できない点が挙げられます。

民間介護保険は加入時に告知義務があり、持病・過去の病気・ケガの経歴によっては、申し込みの申請が通らないこともあるのです。

公的介護保険があるにも関わらずなぜ民間介護保険が存在するのか?

『公的介護保険に加入すれば安心なのでは?』と考える方もいるでしょう。

しかし、すでに説明した通り介護が始まると、

・介護サービス

・介護用に住宅をリフォーム

・介護用品の購入

・有料老人ホームの入居費用

など、たくさんのお金が必要となります。

また、公的介護保険は介護の度合いに応じて介護サービスが受けられる反面、1カ月あたりの支給限度額が定められているのです。

その他にも介護サービスを受けると1割が自己負担で、残りは公的介護保険による負担ですが、利用した介護サービスがこの支給限度額を超えると、全額自己負担となります。

このように、公的介護保険で補えない箇所や、支給範囲外の負担にも対応できるのが民間介護保険なのです。

加えて公的介護保険では、年齢に応じて給付要件が異なります。

第1号被保険者である65歳以上の方であれば、介護の度合いに応じた給付が受けられますが、第2号被保険者である40歳から64歳の方は、「加齢に起因する特定疾病」という給付要件を満たさなければ、給付対象となりません。

つまり、第2号被保険者が要介護状態になっても、例えばその原因が交通事故によるものであった場合は、給付の対象とならないのです。

しかし、民間介護保険では契約の内容によって、このような事故でも給付を受け取れます。

さらに若い世代で介護が必要となったとき、介護費用も必要ですが働けなくなった際の収入減への備えとしても、民間介護保険は有益でしょう。

40歳以降に考える民間介護保険へ加入の押さえるべき点

民間介護保険は加入の年齢が上がるにつれて、介護の危険度合いが上がるため、一般的に保険料が高くなる傾向にあります。

そこで、若ければ病気の既往歴も少ないでしょうし、一般的に保険の審査に通りやすいため、なるべく若いうちの加入をおすすめします。

ただし、若いうちに加入するとそれだけ保険料を支払う期間も長くなるため、負担が大きくなる可能性がある点にも注意が必要です。

いつ民間介護保険に加入するかは、無理なく支払うことができる保険料と、払い込み期間のバランスを見て決めることが肝要といえます。

さらに民間介護保険では、契約の内容によって保険期間、保険料払込期間、保険金の受け取り方法が異なります。

そこで、公的介護保険や年金はどれくらい受給できるかを踏まえ、不足分を民間介護保険でカバーできるように選ぶと、いざというときの保障として充実したサポートが受けられるでしょう。

まとめ

若いからといって身近でないかといえば、そうとも言い切れない介護問題。

公的介護保険だけではなく、民間介護保険をうまく活用することで、老後に経済的な心配をすることなく、充実した介護サービスを受けたいですね。

とはいえ介護保険が必要か不要か、さらにどのような保険に加入したらよいのか判断がつかない場合は、専門家に相談するとよいでしょう。