私のお客様から、

「NISAとiDeCoはどちらがいいの?」

という質問をよく受けます。どちらも資産運用にまつわる制度なのですが、どちらがよいかという問題は常につきまとって来るように思えます。

今回は、そんな関心が高まってきているNISAとiDeCoの節税効果の違いについて、まとめてみたいと思います。

当記事を読んで、ご自身がどちらの制度に合っているのかを考えるきっかけになれば幸いです。

参考記事:NISAの基本的な運用方法~コツをつかんで賢明な投資を~

NISAの場合

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当・分配金に対して20.315%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

NISAは現状、2タイプに分けられています。

・売買目的の一般NISA

・つみたて投資目的のつみたてNISA

※この2タイプの他に、ジュニアNISAもありますが、今回は基本2パターンのお話です。

参考記事:NISA(ニーサ)とは?一般NISAとつみたてNISAの基本をわかりやすく解説

NISAとつみたてNISAの節税効果の違い

ところで、私は「15%以上値上がりしたら売却」という自分ルールを決めて運用しています。したがって、NISAの満額である1,200,000円全てが15%値上がりした場合、

1,200,000円×15%=180,000円

の利益を手にすることができます。株式等の売却にかかる税率は20.315%ですので、節税効果は36,567円となります。

一方、つみたてNISAはつみたて投資目的ですので、一般NISAに比べ、上限額が少ないため、同じように15%の値上がりをしたと仮定すると、手にする利益は、

400,000円×15%=60,000円です。

同じように税率は20.315%ですので12,189円の節税効果です。

どちらのNISAも一長一短ありますが、節税効果が高いのは一般NISAと言うことができます。

iDeCo(イデコ)の場合

iDeCo(イデコ/個人型確定拠出年金)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金を60歳になるまで拠出(2022年5月以降は65歳まで延長予定)し、老齢給付年金(雑所得)を受け取る、もしくは一括で受け取る(退職所得)ことができます。

※60歳になるまで、原則として資産を引き出すことはできませんので注意が必要です。

基本的に20歳以上60歳未満の全ての方(※)が加入でき、より豊かな老後の生活を送っていただくための資産形成方法のひとつとして位置づけられています。

※企業型確定拠出年金に加入している方は、企業型年金規約でiDeCoに同時加入できる旨を定めている場合のみiDeCoに加入できます。

掛金は最少月額5,000円から最大月額23,000円です。つみたてNISA同様に、運用期間中は利益に対して税金は発生しません。

しかし、前述の通り60歳まで引き出せないデメリットがありますので、余剰資金での運用が望ましいと思います。

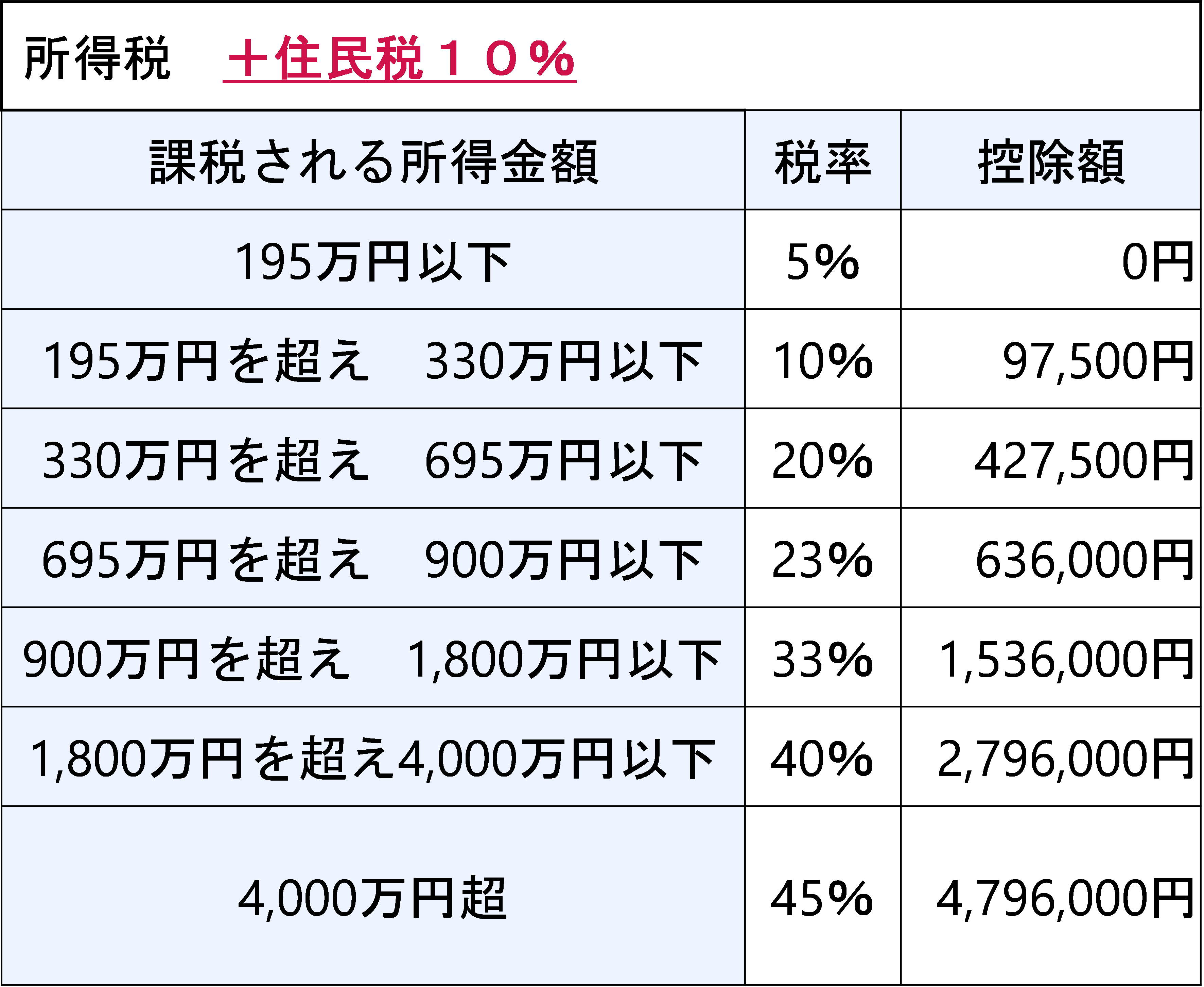

iDeCo最大のメリットは、掛金全額が所得控除となり、年末調整や確定申告をすることにより、ご自身の収入に応じて、その掛金の15~55%分税金が下がることです。

※個人最低税率は所得税5%+住民税10%=15%です。

したがって、掛金を満額拠出した場合には、

276,000円×15%=41,400円

の節税効果を最低でも得ることができます。そこに、運用期間中の利益が非課税(繰り延べ)、そして受取時についても所得控除を活用できるという制度なのです。

【NISAとiDeCo】どちらがおすすめか?

節税効果という観点でお話をするならば、NISAでiDeCoと同じ節税効果を得るためには、株式売却益や配当金が203,800円必要になりますので、iDeCoではお手軽に節税効果が得られることがご理解頂けると思います。

ですので、私の結論としては、

「生活資金や以後のライフプランに余裕のある人、所得の高い方についてはiDeCoで掛金満額276,000円/年を拠出した上で、まだ余剰資金がある場合にNISAを利用する」

ことが最も節税効果が高くなります。

税務上の節税効果という観点で考えれば、上記の結論でよいと思うのですが、原則60歳まで資金が下せないことを考えれば、老後資金には対応できても、結婚や教育費、住宅費には利用できないことになります。

ですので、どちらがよいかというのは、その人の所得額や貯蓄額、ライフプランなどによって異なる可能性があります。

そこでiDeCoも活用しつつ、並行して他の方法でも貯蓄や資産運用を行う、ということが大切ではないでしょうか?

■執筆者紹介

青山赤坂会計事務所

税理士 小栗直哉(おぐりなおや)

早稲田大学を卒業後、新卒で旅行会社のJTBに就職。大小様々な法人営業を担当すると同時に新規開拓部門に従事。資格取得後、税理士法人TOTALに参画。年間100件以上の会社設立を支援し、30社以上の法人顧問を担当。2016年に、現事務所に合流。2代目税理士ならではの、蓄積された事例を活かした実践的なアドバイスが強みで、経営者・富裕層を中心に高い評価を得ている。